近日,巴德富(濮阳)新材料产业园完成部分单体建筑封顶。一期项目整体进度比原定节点提前3个月以上,二期项目设计、招标等工作提前启动并比原计划提前6个月开工建设。

该项目是河南省重点项目,也是濮阳市丙烯-丙烯酸乳液-绿色涂料产业链的关键一环,全部建成达产后,年产值可达68亿元。

据悉,该项目是巴德富集团投资顶级规模的生产基地,项目于2022年1月4日建设,共分三期,总投资50亿元。目前正在建设的一期投资15亿元,建设年产55万吨水性丙烯酸酯乳液系列新产品生产装置及配套工程。二期投资15亿元,建设年产9万吨绿色涂料助剂生产装置及配套工程。三期投资20亿元,依托远东科技丙烷脱氢项目的丙烯资源,建设年产20万吨丙烯酸及20万吨丙烯酸酯项目。

近期,常州百佳年代薄膜科技股份有限公司递交首次公开发行股票招股说明书申报稿。据此,该公司拟冲刺上交所主板IPO上市,公司首次公开拟发行不超过6223.50万股,且不低于这次发行完成后总股本的25%。公司本次拟募资15.97亿元,主要募投项目分别是年产2.6亿平方米光伏胶膜项目、年产8800万平方米光伏胶膜项目、研发中心改造项目、补充流动资金。

西卡在日益困难的经济背景下表现良好,销售额达到104.9亿瑞士法郎(折合成人民币约759亿元),首次突破100亿瑞士法郎大关。这相当于与上一年相比,以当地货币计价大幅度增长15.8%。货币效应达到-2.4%,美元疲软和欧元持续疲软尤其影响了这一发展。收购影响为2.5%。

本项目为技改项目,位于广东省东莞市庆门镇南棚五区,总投资1650万元,其中环保投资100万元,占总投资的6.06%。公司拟更新部分设备,在不增加主要生产设备的情况下,通过优化生产的基本工艺,提高生产自动化,减少单批次生产时间,增加产品产能,将产能由原来年产水基粘合剂21000吨、合成乳液15000吨,提升至:年产水基粘合剂30000吨、合成乳液20000吨,热熔胶产能不变,仍为42000吨。

本项目位于山东省烟台经济技术开发区C-43小区,总投资37449万,建设厂房、仓库等,完善相关公用设备,购置搅拌釜及配套真空泵等国产设备、涂布机、检验测试仪器等进口设备,建设胶粘剂生产线。建成后,形成年产各类胶粘剂35211吨和相关产品1870万平方米。

本项目位于江苏省苏州市昆山市开发区昆嘉路608号,公司拟投资2090万元,购置压敏胶生产设备、UV灯、UV胶供胶系统等设备,将原有的压敏胶半成品(涂硅纸)生产线线升级为集生产UV胶压敏胶及热熔胶压敏胶于一体的新压敏胶生产线线。通过技改可实现技术升级,替代原有高耗能产品,达到节能减排目的。本项目投产后,C12生产线万平方米、热熔胶压敏胶6700万平方米。

4、福建德佳胶粘科技有限公司年加工光学胶带2000万平方米、绝缘材料1500万平方米、胶带5000万平方米项目

本项目位于福清融侨经济技术开发区(经福清市规划部门批准的红线范围内),项目建设内容及生产规模:年加工光学胶带2000万平方米、绝缘材料1500万平方米、胶带5000万平方米。

本项目位于河北省保定市涿州市高新区燕邑路201号,本项目在亮线新车间以及原有压延车间进行建设,总建筑面积14454平方米,其中压延车间2729平方米,涂布车间2818平方米,橡胶复合车间2729平方米,库房4724平方米,配套用房1454平方米;原有压延车间2241平方米。不新建厂房,本项目共需新增添的设备11台(套/线台(套/线)生产设备,技改后全厂共计76台(套/线)。加快产品及加工工艺绿色转型之路,公司拟使用先进环保的UV/EB固化技术,通过产品结构调整,拟投资3000万元,采用更加环保的工艺生产UV/EB固化热熔胶PVC3.0胶带和UV/EB固化热熔胶布基3.0胶带,原二期工程150万平方米/年(4500吨/年)特种公路标识胶带产能不再建设。技改完成后,全厂总体产能不变,年产公路标识胶带500万平方米(普通公路标识胶带250万平方米、特种公路标识胶带100万平方米、橡胶绝缘胶带100万平方米、橡胶防水密封胶带50万平方米)不变、UV/EB固化热熔胶PVC3.0胶带3100吨、UV/EB固化热熔胶布基3.0胶带1400吨。

根据战略规划和经营发展需要,回天新材拟在安徽省合肥市肥东县投资建设回天新能源新材料技术产业园项目,项目总投资约10亿元,其中固定资产投资不低于6亿元,资产金额来源为公司自有资金及自筹资金。项目实施主体为公司全资子公司合肥回天新材料科技有限公司。

本项目包括年产10万吨新能源新材料(年产6万吨太阳能光伏硅胶和年产4万吨新能源汽车聚氨酯胶粘剂)及研发中心项目。项目预计分两期建设,第一期建设年产3万吨太阳能光伏硅胶及年产2万吨新能源汽车聚氨酯胶粘剂项目及研发中心;第二期建设年产3万吨太阳能光伏硅胶、年产2万吨新能源汽车聚氨酯胶粘剂项目。

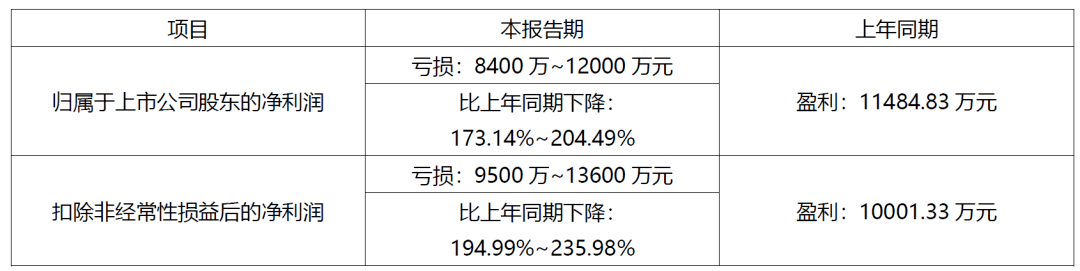

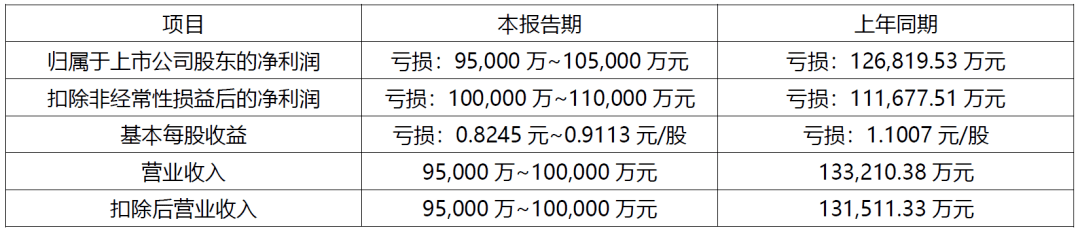

经财务部门初步测算,天洋新材2022年度实现归属于上市公司股东的净利润预计为-4585万元到-5685万元,与上年同期相比,将减少15601万元到16701万元,同比减少约142%~152%。归属于上市公司股东的扣除非经常性损益的净利润预计为-5800万元到-6900万元,与上年同期相比,预计较去年同期,将减少10085万元到11185万元之间,同比减少约235%~261%。

本期业绩预亏的根本原因是:报告期内,公司预计实现出售的收益约142000万元,较上年同期增长33%左右。其中光伏封装胶膜出售的收益同比增长125%左右。公司基于对光伏行业整体发展的新趋势向好的判断,对光伏封装胶膜的原材料EVA粒子进行了持续备库,但因硅料价格持续处于高位导致光伏组件厂开工意愿不足,影响光伏封装胶膜出货量未达预期;另EVA粒子采购价格在半年内降幅超过50%,导致公司基于材料成本及合理利润率制定的销售价格无法向下游客户传导,光伏封装胶膜毛利率下降并拉低了公司整体毛利率水平,造成报告期内净利润减少。

经公司财务部门初步测算,海优新材预计2022年度实现营业收入520000.00万元至550,000.00万元,与上年同期(法定披露数据)相比,增加209471.59万元至239471.59万元,同比增加67.46%到77.12%。公司预计2022年度实现归属于母企业所有者的纯利润是7000.00万元到9000.00万元,与上年同期(法定披露数据)相比,将减少18217.84万元到16217.84万元,同比下降72.24%到64.31%。

本期业绩变化的根本原因:(1)公司快速推进上市募投等扩产项目,2022年胶膜产品的产能较上年同期得以大幅度提升。同时公司加大技术投入,加强客户关系,销售市场占有率稳步提升,光伏胶膜产品的销售数量和营业收入较上年同期均实现迅速增加。(2)2022年上半年公司上海总部、研发中心及工厂受疫情影响停工停产,公司优势产品增效白色EVA胶膜的交付和公司经营和利润均受到较大幅度影响。(3)2022年光伏产业链上游原材料硅料的价格持续上涨并下半年价格保持高位,组件成本持续上涨、计算机显示终端订单变化等因素导致2022年下半年胶膜需求不达预期。同时胶膜产品主要原材料EVA树脂的价格2022年上半年因疫情封控而物流受阻引发价格快速上涨、下半年受需求不达预期及新产能增加等综合因素影响引发价格大幅度下调。EVA树脂价格的大幅下调叠加胶膜需求变化,三季度开始胶膜销售价格紧跟EVA树脂价格快速向下调整,而胶膜原材料成本受库存影响而向下变动的幅度和时间存在期间错配,导致公司下半年胶膜产品的毛利率显而易见地下降。(4)公司为满足市场需求持续扩产,2022年仍处于快速扩产期,各项资产及研发、管理、人员和信息化等投入相较上年同期有明显增加,新增产能的规模效应尚未完全体现。同时公司销售规模增长迅速,运用资金需求大幅度增长导致2022年财务费用较上年同期亦有大幅增长。

公司本报告期发生亏损,根本原因如下:(1)报告期内,受宏观经济环境影响,下游客户需求减少,公司主营业务收入下降。公司业务开展过程中,各项运营费用上升。(2)公司对各类资产进行了减值测试,拟计提商誉减值损失5931.25万元,拟计提存货跌价损失952.77万元,拟计提非流动资产减值损失3459.14万元。以上减值事项认定为经常性损益,预计减少公司净利润合计10343.16万元。(3)本报告期内,预计非经常性损益对净利润的影响金额为1100万~1600万元。

公司本期业绩变动的主要原因是:在全球经济增速放缓、市场总体需求震荡、疫情反复等复杂外部环境下,公司受下游海运集装箱制造和建筑工程装修领域周期性波动的影响,整体收入和利润同比下滑。报告期内,随着公司光伏胶产能的投放及业务拓展,光伏胶产品实现收入6100万~7600万元,同比增长300%~400%。2023年,公司在稳健经营的同时,将积极把握新能源下游市场快速扩容带来的发展机遇,进一步开拓新能源电池胶、光伏胶等电子胶业务第二增长曲线年度业绩预告

2022年全年主要原材料价格波动较大,第一季度和第二季度主要原材料价格持续上涨,叠加4月~5月上海防疫政策的影响,导致公司第二季度运输成本上升,各项因素使2022年上半年归属于上市公司股东的净利润同比下降48.50%。此外,主要原材料价格自第三季度起开始快速下降,与一二季度的价格相比差异较大,公司产品价格随之下调,但第三季度销售的产品主要系利用前期储备的价格较高的原材料所生产的库存商品,故整体产品成本下降幅度不及产品价格下降幅度,使公司第三季度净利润亏损2263.56万元,从而影响了全年的净利润水平。

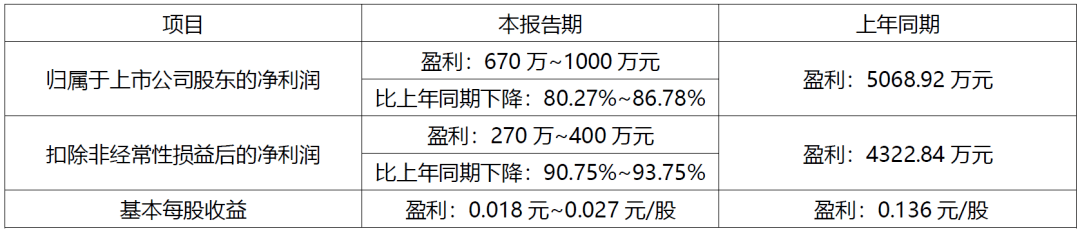

经财务部门初步测算,晶华新材预计2022年年度实现归属于母公司所有者的净利润为450万元到650万元,与上年同期相比,将减少2,518.34万元到2,718.34万元,同比减少79.48%到85.80%。预计2022年度实现归属于母公司所有者的扣除非经常性损益的净利润650万元到850万元,与上年同期相比,将减少2,051.35万元到2,251.35万元,同比减少70.70%到77.60%。

本期业绩预减的主要原因:(1)主营业务:报告期内,因原材料价格上涨及生产要素价格上涨导致公司生产成本上升。2022年纸浆采购价格的上涨,所有纸基都在涨价、橡胶、主要化学原物料等原材料价格较2021年有一定幅度的上涨,根据公司的采购周期,原材料价格上涨影响了公司的盈利能力,另外公司电费、能源价格较上年同期价格上涨,导致公司生产成本上升。公司产品销售价格虽有提价,但未能覆盖原材料及生产要素价格的上涨幅度,从而影响公司的盈利能力。报告期内,受宏观经济、疫情等的影响,房地产、汽车售后、3C电子产品等下游需求短暂疲软,导致公司的销售量受到一定的影响,从而影响公司的盈利能力。(2)资产处置:2022年上半年,基于公司战略发展的考虑,公司转让了参股公司安徽晶睿光电科技有限公司的40%股权,导致对公司当期净利润的影响约为-967.73万元,上述事项对公司2022年的业绩产生了较大影响。

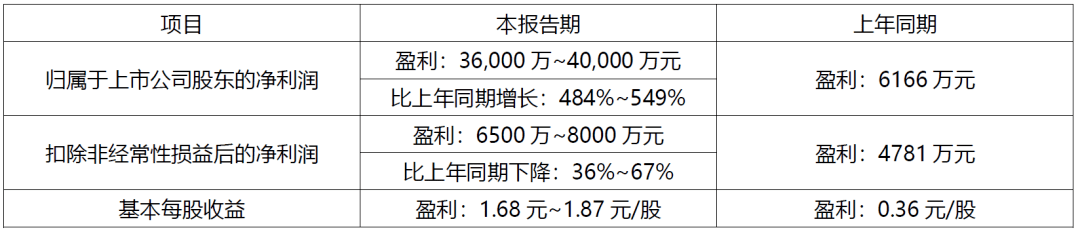

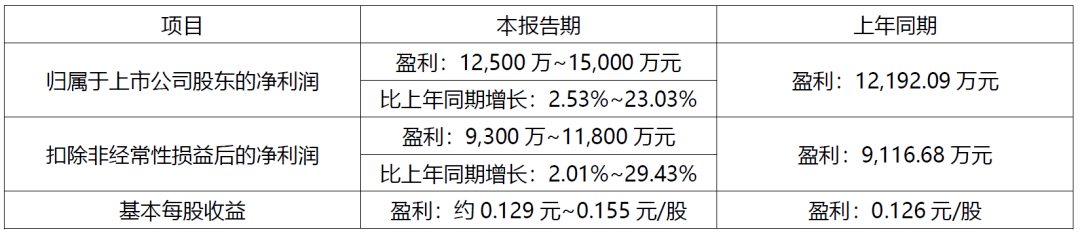

经公司财务部门初步测算,预计冠豪高新2022年年度实现归属于母公司所有者的净利润为38,455万元左右,与上年同期相比,将增加24,584万元左右,同比增加177%左右。预计公司2022年年度实现归属于母公司所有者的扣除非经常性损益的净利润为37,543万元左右,与上年同期相比,将增加37,474万元左右,同比增加54438%左右。

本期业绩预增的主要原因:一是公司于2021年8月完成换股吸收合并佛山华新包装股份有限公司(以下简称“粤华包”)重组项目涉及的证券变更登记手续事宜,因粤华包纳入公司合并报表范围内,导致本期净利润较上年同期增幅较大。二是上年所属子公司珠海冠豪条码科技有限公司因资不抵债申请破产,公司对其债权及股权投资计提减值损失1.59亿元,本期无此情况。三是本期公司积极发挥重组协同效应,进一步优化调整产品结构,狠抓提质增效,产销量均突破历史记录,出口业务同比大幅增长,不干胶业务盈利能力稳步提升,科技创新成果转化提速,促进营收利润双增长。同时,公司全面实施精益管理并取得良好成效,费用管控成效凸显,三项费用收窄促使利润提升。

公司2022年经营净利增幅较大,主要原因见下:(1)出售子公司部分股权的收益:公司将控股子公司深圳市墨库图文技术有限公司(以下简称“墨库图文”)12%股权以人民币12,000万元的价格出售,获得投资收益约7,500万元,按会计准则对截止报告期末仍持有的墨库图文的33.15%股权的公允价值进行了重估,投资收益为22,000万左右,合计投资收益为29,500万元,该笔收益为非经常性损益。(2)抗疫保供及积极拓展海外市场:供应方面,公司主要生产基地在上海与江苏南通,报告期1-2季度都受到疫情严重影响,疫情期间公司克服重重困难,在做好疫情防控的前提下,厂区采取封闭生产、想方设法打通供应链及生活保障等环节,确保两地生产不中断,部分海外订单转移到泰国工厂。市场需求方面公司积极应对俄乌战争的影响,当俄乌市场受阻、部分订单退货、交易不畅时,公司市场部门深耕海外市场,积极拓展欧美市场,加大南美非洲等市场开拓,通过线上营销、精准营销等模式,在国内需求受疫情影响急剧下降时,海外市场很好地保障了充足的订单。(3)其他影响因素:公司2022年上半年收购之子公司东莞市骏鸿光学材料有限公司受手机等3C行业2022年不景气影响,当年的实际完成业绩(未经审计)与承诺的业绩差异较大,因此年末计提部分商誉减值;另因公司2022年业绩(未经审计)远超员工持股计划确定的当年度公司年度业绩考核的目标,因此年末计提股份支付摊销成本;上述因素导致公司报告期扣非净利与三季报相比有一定的波动。

2022年受宏观环境、新冠疫情反复、以智能手机为代表的消费电子行业持续疲软等因素影响,公司的下游需求受到了一定程度的影响,导致经营业绩出现了下滑。同时精密制造业务的业绩未达预期、部分其他应收款项无法收回,导致公司将计提商誉减值及坏账准备。但公司新能源材料业务成功进入国内龙头企业供应链;光电材料业务及时调整策略,面对国内巨大的市场需求,将重点聚焦在国内厂商,多款如折叠保护膜、高端OCA等产品实现了国产化替代并成功打入国内厂商供应链,同时巩固了与小米的战略合作关系,为未来的发展打下了良好的基础。其中,公司2022年业绩下滑的根本原因如下:(1)光电材料业务受国际A客户供应链向境外转移影响,来自国际A客户订单减少,导致经营业绩出现一定幅度的下滑。(2)2022年精密制造业务订单虽然有所增长,但增长不及预期,经初步评估,预计将计提商誉减值。(3)经公司对期末其他应收款进行初步评估,部分款项存在回收风险,本着审慎性原则,计提了部分其他应收款的坏账准备。

报告期内,公司克服国内外经济形势变化、原料价格持续高位震荡和市场风险加剧等不稳定不确定因素的影响,围绕新材料产业发展定位,加大科技研发投入,提升公司精益管理水平,深挖优势产品的市场需求,积极拓展产品市场应用领域,提高产品竞争力,公司经营业绩有所上升,2022年度归属于上市公司股东的净利润比2021年同期上升。

依据公司业务发展规划,斯迪克拟以自有资金1000万元人民币设立全资子公司江苏昶盛贸易有限公司(暂定名),具体以工商行政管理部门核准的名称为准,公司将以自有资金出资,占其全部股权的100%。

根据广东省工业和信息化厅于近日发布的《关于公布2022年专精特新中小企业和2019年到期复核通过企业名单的通告》,莱尔科技及公司全资子公司广东顺德施瑞科技有限公司、公司的控股子公司佛山市大为科技有限公司均被认定为2022年广东省专精特新中小企业,认定有效期为三年。

2023年1月13日至2月3日,依照国家知识产权局公布的信息,胶粘剂和胶粘带行业发明专利约为95个。现摘录部分专利,信息如下:

摘要:本发明涉及一种可降解植物基胶带,包括基材层、离型层和植物胶粘层,离型层设置于基材层背面,植物胶粘层设置于基材层正面,基材层与植物胶粘层之间设置有连接层,连接层包括呈菱格状分布于基材层上的聚乳酸纤维;基材层包括麦芽糊精、植物胶和聚乳酸纤维。通过采用上述技术方案,使制得的胶带可降解,降低了对环境破坏;菱格状分布提升抗拉伸强度;采用聚乳酸纤维,完全生物降解,可从谷物中取得且无需特殊的设备和操作工艺,成本低,且有良好的生物相容性和可吸收性;与基材层与植物胶粘层充分黏合,且具有一定的耐热性和拉伸强度。

摘要:本发明涉及胶粘带技术领域,公开了一种锂电池封装用高持粘热熔压敏型泡棉胶粘带及其制备方法。所述胶粘带由外向内依次为泡棉基材层、高持粘热熔压敏胶层,所述高持粘热熔压敏胶层包括以下重量份的物质:热塑性弹性体60~120、增黏树脂60~180、软化剂20~80、硅树脂20~80、偶联剂1~5和抗氧剂2~20;本发明使用热熔涂布设备将高持粘热熔压敏胶直接点涂或喷涂在泡棉基材上,满足锂电池的环境使用上的要求,可实现自动化大批量精准贴合。

摘要:本发明公开了一种导电压敏胶带,包括:基材层和涂布于基材层表面的光固化导电压敏胶层;所述光固化导电压敏胶层由压敏胶黏剂通过光固化形成,此压敏胶黏剂由以下重量份数的组分组成:聚氨酯丙烯酸酯低聚物100份、环氧丙烯酸酯20~40份、活性稀释剂30~80份、1‑羟基环己基苯基甲酮0.5~1.5份、二芳基碘鎓盐0.3~0.8份、抗氧剂0.1~1份、偶联剂0.1~2份、导电粒子5~20份、正丁基硫醇2~4份和四氢呋喃甲基丙烯酸酯0.5~1.5份。本发明光固化导电压敏胶随着气温变化粘接力能保持稳定,从而进一步改善了光固化导电压敏胶的导电性能可靠性。

摘要:本发明提供一种耐高温胶粘剂及其制备方法和应用,具体涉及高分子材料技术领域。该耐高温胶粘剂包括聚乙烯基体树脂、马来酸酐接枝聚乙烯、耐热聚乙烯树脂、无机粒子、苯乙烯弹性体和热氧化稳定剂。本发明提供的耐高温胶粘剂具备良好的温剥离强度,80℃的剥离强度能够达到120N/cm,90℃的剥离强度达到50N/cm。该耐高温胶粘剂将3PE防腐管道的使用温度提高至90℃,大幅度的提升了3PE防腐管道的应用温度和稳定能力,同时拓展了耐高温胶粘剂的适用范围。

摘要:本发明实施例公开了一种复合型云母胶带的制备方法及应用其制备的云母胶带,制备方法采用浸渍涂布和微凹辊涂布结合的涂布方法,整个工序包括两次涂布操作,连续性进行涂布,实现三层涂层复合涂布(包括两层环氧树脂涂层和一层胶粘剂涂层),最后贴附离型膜,工艺流程简单,可明显提高生产效率和云母胶带的性能;并且,该制备方法先对云母骨架结构可以进行浸渍涂布操作,使云母骨架结构表明产生致密的环氧树脂涂层,从而在后续涂布胶粘剂涂层时,胶粘剂不易渗入云母骨架结构中,也即不会产生溶剂残留现象,避免造成环境污染以及安全风险隐患;此外,通过微凹辊涂布方式直接在环氧树脂涂层上涂布胶粘剂涂层时,便于控制胶的厚度,且容易涂布厚度较大的胶层。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。